产品描述

中国橡胶助剂公司竞争梯队;中国橡胶助剂公司营收排名;中国橡胶助剂行业集中度

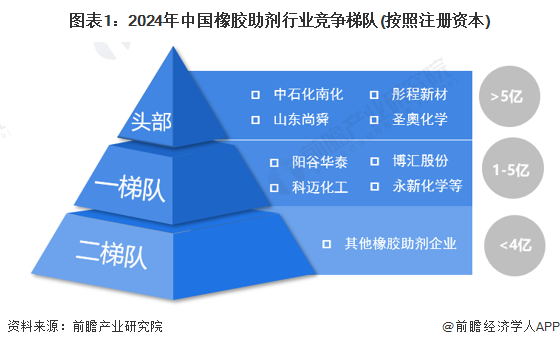

从橡胶助剂行业竞争梯队看,注册资本超过5亿元的企业主要有中石化南化、山东尚舜、彤程新材、圣奥化学,处于行业头部地位;1-5亿注册资本的橡胶助剂企业主要有阳谷华泰、科迈化工、博汇股份、永新化学等,处于一梯队;其余注册资本小于1亿元的橡胶助剂企业处于第二梯队。

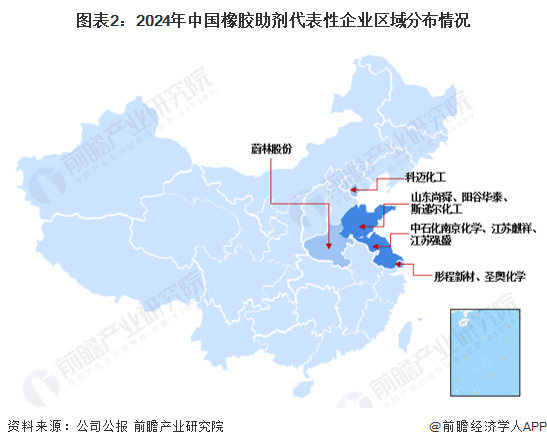

从区域分布看,中国橡胶助剂行业代表性企业主要分布在山东、江苏、上海、天津、河南等省市,其中山东和江苏橡胶助剂代表性公司数较多,山东有山东尚舜、阳谷华泰、斯递尔化工等,江苏有中石化南京化学、江苏麒祥、江苏强盛等。

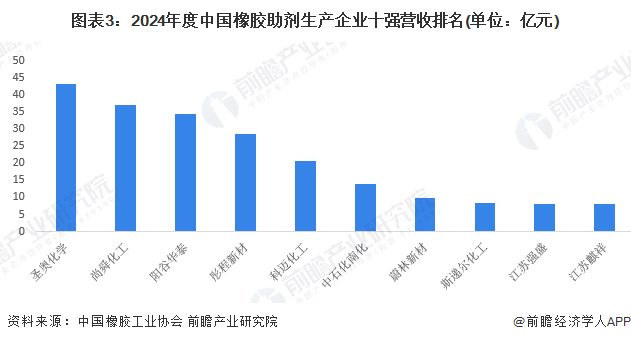

2024年3月27日,中国橡胶工业协会发布“2024年度中国橡胶工业百强企业”,其中橡胶助剂生产企业十强包括圣奥化学、尚舜化工、阳谷华泰、彤程新材、科迈化工、中石化南化、蔚林新材、斯递尔化工、江苏强盛、江苏麒祥。从具体营收金额看,圣奥化学、尚舜化工、阳谷华泰营收规模均在30亿元以上。

注:上述“橡胶助剂十强企业”按营业收入进行排序,时间跨度为 2022 年第 4 季度到 2023 年前 3 季度,取4个季度营业收入之和。

从市场占有率看,2024年年度十强企业中,圣奥化学、尚舜化工、阳谷华泰市场占有率均超过10%,彤程新材和科迈化工市场占有率超过5%。

注:上述市场份额=各企业2022 年第 4 季度到 2023 年前 3 季度/2022 年第 4 季度到 2023 年前 3 季度橡胶助剂行业收入。

从前3大企业和前5大企业橡胶助剂产品集中度来看,分别超过37%和53%,而前7大企业和前10大企业市场集中度分别超过60%和68%,总的来看,中国橡胶助剂行业集中度较高。

注:上述集中度以2024年度中国橡胶助剂生产企业十强市场占有率为依据计算获得。

从销售渠道布局看,中国大部分上市橡胶助剂企业以境内市场为主,阳谷华泰、中化国际、中国尚舜化工等企业积极布局国外市场,博汇股份主要关注华东、华南等区域市场。从产品布局看,大部分橡胶助剂企业布局多种细分产品。

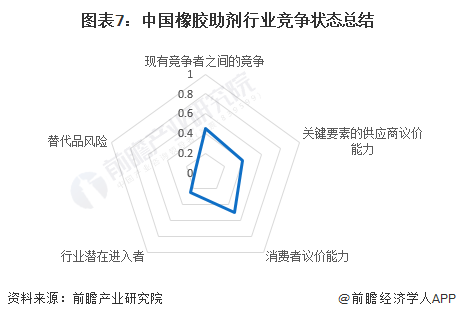

从五力竞争模型角度分析,中国橡胶助剂行业近年来增长较快,对行业外企业具有一定的吸引力,但是橡胶助剂行业具有一定的进入壁垒,新进入者的数量不多,新进入者威胁较小;国内橡胶助剂行业市场集中度较高,头部公司竞争程度不大,但中小企业之间竞争较为激烈;橡胶助剂上游最重要的包含液碱、氯气、盐酸、苯胺等化学原材料,上游苯胺等化工原料行业集中度较高,行业内龙头供应商具有一定的议价能力;橡胶助剂大多数都用在生产轮胎、橡胶软管、橡胶带等产品,轮胎等行业大规模的公司较多,具有一定的议价能力,中小橡胶制品企业的议价能力较弱;橡胶助剂是生产橡胶制品必备的原材料,能够提升橡胶制品性能,目前替代品较少。

根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,目前我国橡胶助剂行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国化学试剂及助剂行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

2024年中国医药制造外包行业供需现状分析 行业下游市场需求良好【组图】

【最全】2024年机械式停车设备行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【投资视角】启示2024:中国生物肥料行业投融资及兼并重组分析(附投融资汇总和兼并重组等)

预见2024:《2024年中国医用直线加速器行业全景图谱》(附市场规模、竞争格局和发展趋势等)

2024年全球高带宽存储器行业发展历史分析 行业已经入快速迭代阶段【组图】